50etf

期权的价值主要是时间价值和内在价值

,所以上证

50ETF

期权的价值是由它的内在价值和时间价值所决定的。其实在上证

50ETF

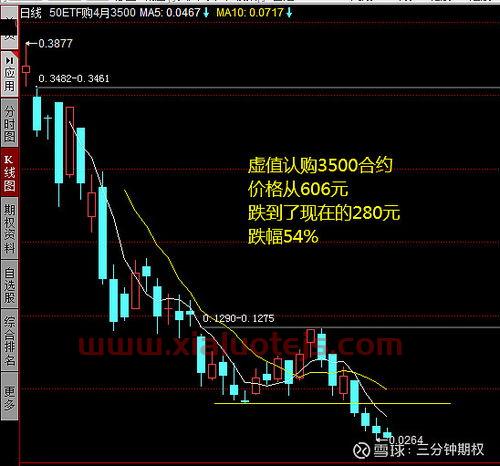

期权中时间因素在买卖方来说是一种互补的关系,买方随着时间的推移价值越来越小,卖方随着时间的推移价值越来越大。因为一般投资者都是做买方,所以会说时间越拖就合约越不值钱。

时间因素决定着上上证

50ETF

期权的价值

,对于刚接触上证

50ETF

期权的投资者一般都很容易忽视时间价值,只注意大盘的走势,虽然大盘的走势很重要,但是如果不注意时间因素,很容易出现选对了合约却不赚钱的现象。

上证

50ETF

期权最有利的持仓时间一般控制在

5

天之内,由于时间价值的因素,时间过长一定不是好事。当然如果在大盘急速上涨或下跌时持有时间较长的标的期权合约可能会带来意想不到的收益。这种情况也是一个少数。

还有影响期权价值的因素主要有哪些呢

?

一、合约的价格

期权合约的价格是影响期权价值最直接的一个因素,行权价格通过影响期权内在价值来影响期权价格,即影响的是行权价和标的资产的市场价格之间的价差。行权价格越高,认购期权的价格越低,认沽期权的价格越高。其次标的资产价格越高,认购期权的价格越高,认沽期权的价格越低。

二、合约的到期时间

期权合约的是有时间限制的,所以期权价值和期权到期时间是呈正比的。当期权合约的剩余时间越长,意味着标的资产价格波动的不确定性越大,期权买方获利的可能性越大,同时期权卖方需承担的风险也越大。因此,距离到期日的时间越长,期权价格越高。

三、标的隐含波动率

隐含波动率也是投资者在期权交易过程中最常用的一种参考指标,标的隐含波动率越高,意味着标的资产价格变动的可能性就越大,期权合约成为实值期权的可能性就越大,因此期权价格越高。所以波动率与期权价格也是同方向变动的。

四、市场的无风险利率

市场无风险利率通常体现为短期国债的利率,它通过影响投资者的持有成本来影响期权的价格。因此,当市场无风险利率越高,认购期权卖方为弥补持有标的资产成本的上升,将以更高的价格出售认购期权

;

同理,认沽期权买方将以更低的价格买入认沽期权。

以上就是影响期权价值主要的四个因素,所以投资者在交易过程中一定要注意这四点对期权价值的影响。