广发增强债券详情

广发增强债券详情随着大A深跌后持续反弹,大家伙对可转债的关注度似乎有所提升。

4.27大A反弹至今中证800涨了12.20%,同期中证转债指数上涨5.85%,可转债债基平均上涨10.88%,19只转债债基上涨超10%,涨幅*的宝盈融源可转债债券涨了36.33%,转债与转债基金相对大A的高beta属性体现得挺充分。

何谓转债转债即可转换债券,是债券持有人可按照约定价格将债券转换为公司普通股票的一种债券。

约定价格、转股、债券这三大关键词意味着转债具有不同于其他券种的特点,它隐含期权,兼具债性、股性。

正因如此,转债价格不仅变化趋势与正股价格趋势正相关,而且弹性也较大。

既然投资转债的收益可随正股价格向上而趋丰厚,那为什么有很多投资者没有直接买股票而愿意绕道转债呢?

其中原因在于转债首先是债券。

虽然转债的利率较低,但其还本付息的债券属性使得转债具备下跌有底的特点,这相当于拉起了一道底部防线,透露了下跌的底大致在何处。

转债基金参与转债的资金门槛不高也较便利,但需要关注的维度较多,比如发行人经营情况、信用风险、转债条款、估值变化、正股趋势、纯债价值等,转债定价涉及对转债内含期权价值的评估,这些对于专业技能不高的投资者来说,显得有些繁琐复杂了。

相较而言,通过基金间接参与转债是一个更轻松又有效的转债投资方式。

转债基金主要有三种:

一是定位于可转债投资的转债债基,比如华宝可转债债券、华夏可转债增强债券等;

二是定位于可转债投资的转债混合基金,比如兴全可转债混合;

三是虽未定位于可转债投资但实际参与较积极的债基、偏债混合基金,比如易方达双债增强债券、广发聚鑫债券、安信民稳增长混合等。

更稳健的转债基金这三种转债基金中,转债混合基金与未定位于转债投资但实际参与较积极的债基、偏债混合基金,业绩稳健性更强。

转债属于预期收益、预期风险都较高的一类债券。有不少以转债投资为主的转债基金,其收益能力不见得赢得过权益基金,但收益波动性、回撤风险却毫不逊色,所以,千万不要轻视业绩稳健性之于转债基金的重要性。

以兴全可转债混合、易方达双债增强为例。

2017年至今,兴全可转债混合、易方达双债增强年化收益率8.72%、9.53%,年化波动率10.39%、6.70%,*回撤15.69%、9.84%,年化夏普0.71、1.15,绩效均优于同期转债债基整体表现。

兴全可转债混合约定的可转债仓位为30%-95%,相较转债债基要求债券资产不低于80%且可转债占债券市值不低于80%的规则而言,其允许的转债仓位空间要大得多,这使得其在大A趋势较差、正股普遍疲弱、转债溢价率明显偏高的风险时期,有条件大幅降低转债持仓以有效控制基金净值回撤风险。

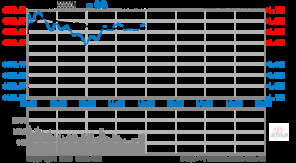

参见图1,兴全可转债混合的这一优势在2015年下半年以来数年里的转债熊市里有较好体现。

而易方达双债增强债券并未明确约定可转债仓位区间,但实际投资过程中,在2017年至今*优质固收经理王晓晨女士在任的5年多时间里,可转债市值占债券市值比平均46.98%、*85.43%、*5.09%,可转债市值占基金资产总值平均42.63%、*75.12%、*4.95%,可见,其在转债投资上积极又不失灵活。

易方达双债增强债券这种债基,虽然转债属性不如兴全可转债,但其转债投资风格既利于在机会期大力布局,也利于在风险期积极回避,基金收益潜力较不偏好转债投资的债基更强,潜在风险又较转债债基可控得多。