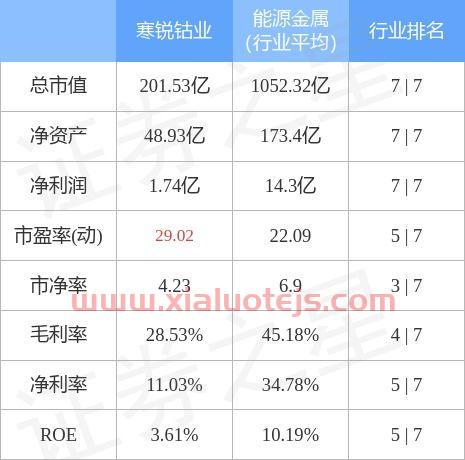

寒锐钴业(贝因美股吧)

寒锐钴业(贝因美股吧)

寒锐钴业(贝因美股吧)

寒锐钴业(贝因美股吧)

本文目录一览:

财务报表一年容易造假,多几年造假就没那么容易了,两个同行业的企业,用连续几年的财务数据拿来做对比就可以感受到谁的实力强谁的实力弱了……

今天来看看两个家里有矿的企业,感受下谁的实力强……

寒锐钴业:公司主要从事金属钴粉及其他钴产品的研发、生产和销售。

华友钴业:公司主要从事新能源锂电材料的制造、钴新材料产品的深加工及钴、铜有色金属采、选、冶的业务

来看看他们从16年到19年的财报吧!(单位:亿)~

1、应收账款占总资产的比:

寒锐钴业:16年到19年平均为8.5%!

华友钴业:16年到19年平均为5.1%!

应收账款占总资产的比越低越好!

这局华友钴业胜!

2、存货周转天数:

寒锐钴业:16年的180天到19年的2873天逐年递增,平均253.7天!

华友钴业:16年的202天到19年的95天逐年递减,平均168天!

存货周转天数越低越好!

这局华友钴业胜!

3、跟供应商的关系:

寒锐钴业:从16年到19年平均-1.48亿!

华友钴业:从16年到19年平均2.7亿!

跟供应商的关系这个数值越大越强!

这局华友钴业胜!

4、净资产回报率:

寒锐钴业:从16年到19年平均24%!

华友钴业:从16年到19年平均12.9%!

净资产回报率越大越好!

这局寒锐钴业胜出!

5、总资产报酬率:

寒锐钴业:不太稳定,17、18年比较高,平均有20.5%,但19只有0.4%,平均12.4%!

华友钴业:不太稳定,19年只有0.5%,平均也只有5%!

总资产报酬率越大越好!

这局寒锐钴业胜出!

6、做生意的完整生产周期:

寒锐钴业:从16年到19年平均292天!

华友钴业:从16年到19年平均194天!

这个指标越低越好!

这局华友钴业胜出!

下面来看看他们的赚钱能力吧!

1、毛利率:

寒锐钴业:从16年到19年不太稳定,平均32.2%,但是19年只有11.7%!

华友钴业:从16年到19年不太稳定,平均22.5%,但是19年只有11.1%!

毛利率越高越好!

这局寒锐钴业胜出!

2、核心利润率:

寒锐钴业:不太稳定,平均22%,但是19年只有0.5%!

华友钴业:不太稳定,平均13%,但是19年只有4.2%!

核心利润率越高越好!

这局虽然寒锐钴业的平均值为22%,但是19年降的太多了!

这局个人觉得华 友钴业胜出!

3、净利率:

寒锐钴业:不太稳定,平均16.4%!

华友钴业:不太稳定,平均7.9%!

净利率越大越好!

这局寒锐钴业胜!

最后来看看现金流量情况吧!

1、经营活动现金流量、投资活动现金流量、和筹资活动现金流量这几个是要经营活动现金流量是正数,投资和筹资活动两个都是负数,并且经营活动现金流量的绝对值要大于投资和

筹资活动现金流量绝对值总和才最好!

2、经营活动现金流量:经营活动现金流量大于零,并且要能够盖过企业的折旧和摊销费用,这样企业才能有资金用于继续扩张,有利于企业的成长。

寒锐钴业:

1.485 -0.9411 2.908 2.06

华友钴业:

9.725, -17.62, 18.23, 26

这局华友钴业胜!

3、投资活动现金流量:投资活动现金流为负数,表明企业处于花钱扩张阶段,如果为正数,说明企业正在收缩,或者说是扩张慢了。

寒锐钴业:

-0.6612 -1.019 -4.43 -6.059

华友钴业:

-2.574 -12.22 -16.92 -50.86

这局华友钴业胜!

4、获利含金量:

寒锐钴业:平均439.8%,19年为1515%,主要是由于净利润太低!

华友钴业:平均1026%, 19年为2405%,主要是由于净利润太低!

获利含金量越多说明净利润越真实!

这局华友钴业胜出!0

5、经营活动现金流与流动负债比率:

寒锐钴业:从16年到19年平均为20.1%,但是可以看出在逐年递减,19年为17.6%!

华友钴业:从16年到19年平均为10.3%,但是可以看出在逐年递增,19年为23%!

这个指标越高说明流动债务风险越小,所以越高越好!

虽然平均是寒锐钴业高,但是在逐年递减,而华友钴业在往好的方向走!

这局个人觉得华友钴业胜出!

6、从经营活动现金流量、投资活动现金流量、和筹资活动现金流量看出:

寒锐钴业:19年经营活动现金流入(说明企业经营正常),投资活动现金流出(表示企业正在扩张),筹资活动现金流出(表示企业还债或回报股东),也就是说企业能通过赚来的钱扩张和还债。但是企业流入的钱和少于投资流出的钱。

华友钴业:投资活动现金流出(表示企业正在扩张),筹资活动现金流出(表示企业还债或回报股东),也就是说企业能通过赚来的钱扩张和还债。值得注意的是华友钴业19年用企业流入的钱再加上筹资来的钱全部用于投资!具体是用于企业的投资还是其他投资还得继续深入进行分析!

注:财务报表的数据不需要精确,感受下他们的实力和赚钱能力就好了!不能作为投资的唯一依据!在几个企业不知道哪个好的时候作为参考吧!有时候也可以避免一些雷,那种各种指标都是负数的还是少玩吧!!!

和讯网

自从有了孩子,奶粉的牌子也是最关心的问题。从进口到国产,从奶源到产品,恨不得每个细节都不放过。近年来,随着代购出现的问题越来越多,国产的似乎也是不错的选择。

但作为一个合格的投资者,总是要关注一下这家公司的质地到底是怎样的?

如今,提及国产奶头部企业,人们往往会想到飞鹤、蒙牛、伊利、君乐宝等。如果时间倒退到五年前,贝因美(002570,股吧)才是真正的王者,它被称为“国产奶粉第一股”。

公开资料显示,贝因美于1992年11月成立于浙江杭州;2001年,贝因美开始进军婴幼儿奶粉市场;2008年,得益于没有涉及“三聚氰胺”事件,贝因美业绩大增,并迅速崛起为国内奶粉一线品牌;2011年,贝因美在深交所挂牌上市。2013年其净利润高达7.21亿元,同比上升为41.54%。

贝因美“奶粉第一股”地位的奠定

2008年中国奶制品污染事件(或称2008年中国奶粉污染事故、2008年中国毒奶制品事故、2008年中国毒奶粉事故)是中国的一起食品安全事故。事故起因是很多食用三鹿集团生产的奶粉的婴儿被发现患有肾结石,随后在其奶粉中被发现化工原料三聚氰胺。

回顾贝因美的发展路径,2008年是个重要时点。梳理公司历史财务数据显示,2008年至2013年贝因美营业收入分别为19.38亿元、32.45亿元、40.28亿元、47.26亿元、53.54亿元、61.17亿元;归属于上市公司股东的净利润分别为1.22亿元、4.74亿元、5.52亿元、4.37亿元、5.09亿元、7.21亿元。

这几年的快速发展,成就了贝因美的黄金时期、霸主地位。至此,公司走上巅峰,无可争议的成为A股“奶粉第一股”。

管理层动荡,高层频换帅

2011年,贝因美在深交所挂牌上市。然而好景不长,上市以来不久,贝因美陷入人事动荡,短短三年时间三次更换董事长。2011年7月,上市仅3个月后,贝因美创始人谢宏便以“个人原因”辞去公司董事长兼总经理之职;朱德宇火线接任帅位仅9个月,也以“个人原因”辞职;此后,独立董事黄小强接任,但2014年初,黄小强同样以“个人原因”辞职,原总经理王振泰走马上任。

高层的更迭,也改变着贝因美战略。此前,计划打造0~6岁婴童“吃、穿、用、行”的全产业链公司;谢宏离职后,贝因美于2012年宣布出售婴童用品相关业务,全产业链战略胎死腹中。2014年又提出转型,从国产奶粉老大转型为婴童食品品牌,抛弃了生活馆、保险代理、婴童用品等非食品业务,但市场反响平平。

神坛跌落,2年亏掉5年利润

高层动荡,业绩也开始滑坡,自2014年开始,贝因美业绩开始出现大幅下滑,数据显示2014年净利润如6888.6万元,同比下滑90%。随后的2015年,其出现了小幅增长后,但2016年和2017年分别亏损7.81亿元和10.57亿元,两年巨亏18亿之多。2018年4月27日起,贝因美被实施退市风险警示,股票简称也变更为“*ST因美”。

曾卖29套房产弥补亏空

公司股票被ST,如果2018年不能扭亏,公司将面临退市风险,摆在当时最重要位置的就是扭亏“保壳”。于是乎贝因美开始密集变卖全国各地资产,以求改善财务状况。2017年10月,贝因美将位于上海和杭州的7处房产公开出售,12月,又将杭州、重庆、成都等7地的22套房产出售,估价1.03亿。在2018年1月,贝因美还试图将全资子公司“豆逗工厂”进行出售,但遭董事会否决。

频繁抛售资产自然引来有关部门的热切关注。2017年12月22日,贝因美就收到了深圳证券交易所关于贝因美出售房产的问询函。21天之后再次收到深圳证券交易所的问询函。问询函中,深交所要求贝因美就控股股东及其控制的公司之间关联交易等事项进行说明。

通过上面历史财务数控也可以看到,公司2018年成功扭亏,实现净利4111.36万元,但值得注意的是扣非后的净利润仍然为-2.17亿元。

2019年依旧不容乐观,前三季度净利同比骤降478%

2018年虽然成功扭亏为盈,但2019年依旧不容乐观。三季报数据显示,2019年前三季度公司归属于上市公司股东的净利润为-1.06亿元,比上年同期下滑478.85%。

再看公司上半年的经营情况,2019年半年度报告显示,报告期内实现营收12.96亿元,同比增长5.16%;归属于上市公司股东的净利润-1.22亿元,较上年同期下滑1,527.62%;基本每股收益为-0.12元,上年同期为0.01元。

贝因美方面表示,上半年公司外部竞争环境不容乐观,新生婴儿出生数量、纯母乳喂养率等因素持续影响市场预期,乳铁蛋白等关键原材料价格继续上涨。

奶粉不好卖?贝因美改名跨界转型

9月11日,贝因美婴童食品股份有限公司(下称 贝因美)发布公告称,公司拟变更公司名称以及经营范围,将“婴童食品”从公司名称中剔除,并变更了经营范围,新增技术推广服务、自有房屋租赁、健康管理、日用品销售等业务。

公司解释称,为更好地发挥公司在婴童行业多年耕耘所积累的优势,应对人口出生数下降、母乳喂养增加、竞争更趋激烈的外部经营环境,公司将不再局限于婴童食品,而将围绕婴童所需进行多元化发展, 通过满足母婴家庭更多的消费需求,提高单个客户的营收贡献,不断开拓业务发展空间。为更准确地反映公司的业务情况,且易于投资者理解,决定变更公司全称,证券简称保持不变。

不过这一举动却遭第二大股东恒天然反对。恒天然集团大中华区总裁Johannes Gerardus Maria Priem投了反对票。并表示,公司目前的主营业务面临困难,需要公司管理层和董事会集中精力专注于解决当前面临的问题;公司在考虑多元化发展或者非主营业务投资时,应当先确保主营业务走出困境,经营性利润扭亏为盈。

不过,贝因美最终还是更名成功了。贝因美10月18日公告称,公司名称已经由“贝因美婴童食品股份有限公司”变更为“贝因美股份有限公司”,经营范围新增了“技术推广服务、自有房屋租赁、健康管理(不含诊疗)、日用品销售、经营进出口业务”等。

控股股东质押比例达88.32%

贝因美11月26日晚间发布公告称,公司控股股东贝因美集团有限公司(以下简称“贝因美集团”)11月25日质押500万股贝因美股份用于补充质押。截至公告日,贝因美集团质押上市公司股份数量共计26306万股,占其所持公司股份数量比例为88.32%。

综上所述,从财务数据方面来看,贝因美改名主业受挫或是主因。2015年后,奶粉总消费量增速的下降使得行业规模增速下降到了10%以内。 2017年和2018年,国产奶粉消费量甚至出现负增长。公司2018年虽然扭亏,但按照今年前三季度的情况来看,2019年的情况不是很理想。

二级市场上,贝因美的股价在2013年到达高点后,至今已经跌去接近八成。

10月25日丨寒锐钴业(300618.SZ)公布,2021年前三季度,公司实现营业收入32.04亿元,同比增长93.88%;归属于上市公司股东的净利润4.86亿元,同比增长199.97%。其中,2021年第三季度,公司实现营业收入11.24亿元,同比增长82.26%;归属于上市公司股东的净利润1.31亿元,同比增长30.37%。

寒锐钴业公告,公司此次发行上市的保荐人已于近日收到香港联交所向其发出的信函,其中指出香港联交所上市委员会已审阅公司的上市申请,但该信函不构成正式的上市批准,香港联交所仍有对公司的上市申请提出进一步意见的权力。公司此次境外上市外资股发行上市尚需取得香港联交所的最终批准,该事项仍存在不确定性。

公司董事长为梁杰。梁杰先生:1984年6月出生,中国国籍,无境外居留权,硕士学历,2008年7月毕业于中国人民 *** 炮兵学院;2008年10月至2009年10月,在上海外国语大学参加国际贸易培训;2011年至2013年,在南京大学商学院攻读EMBA。2019年10月,取得比利时列日大学EMBA学位。曾先后任南京寒锐钴业股份有限公司总经理助理,副总经理,江苏润捷新材料有限公司执行董事;2011年9月起担任南京寒锐钴业股份有限公司副董事长;2017年8月至今任寒锐投资(南京)有限公司执行董事。截至报告期末任南京寒锐钴业股份有限公司副董事长、总经理、新加坡寒锐董事。现任公司董事长、总经理。

今天的内容先分享到这里了,读完本文《寒锐钴业》之后,是否是您想找的答案呢?想要了解更多寒锐钴业、贝因美股吧相关的财经新闻请继续关注本站,是给小编最大的鼓励。

提取失败财务正在清算,解决方法步骤件事就是冷静下来,保持心...

本文目录一览:1、邮政银行2、东吴基金管理有限公司3、邮政...

本文目录一览:1、联发科前十大股东2、中国经济改革研究基金会...

申万菱信新动力5.23净值1、申万菱信新动力股票型证券投...

本文目录一览:1、2000年至2020年黄金价格表2、3002...