本文目录一览:

1月6日苹果期货主力2105合约价格小幅下跌,减仓2636手,多空主力持仓均呈现小幅下降的态势。

苹果期货主力2105合约多头主力前5名持仓量为47650手,较上一交易日下降888手;空头主力前5名持仓量为54946手,较上一交易日上升243手。目前,主力AP2105合约前5名持仓净空7296手,上一交易日净空6507手。

苹果期货主力2105合约多头主力前10名持仓量为83088手,较上一交易日下降1190手;空头主力前10名持仓量为95342手,较上一交易日下降936手。目前,主力2105合约前10名持仓净空12254手,上一交易日净空12000手。

苹果期货主力2105合约多头主力前20名持仓量为137372手,较上一交易日下降574手;空头主力前20名持仓量为151253手,较上一交易日下降1172手。目前,主力2105合约前20名持仓净空13881手,上一交易日净空14479手。具体来看,多头主力前20名中,10个席位增持,10个席位减持,增持幅度和减持幅度均没有超过1000手。空头主力前20名中,11个席位增持,9个席位减持,增持幅度和减持幅度均没有超过1000手。

具体席位方面,多头主力光大期货席位减持889手多单,同时减持880手空单,净多持仓基本没有变化;徽商期货席位减持374手多单,增持138手空单,净多持仓小幅下降;银河期货席位增持302手多单,增持770手空单,多空力量基本持平。

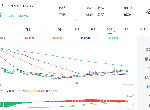

图为苹果期货2105合约主力前20名净多持仓

空头主力中信期货增持485手多单,增持804手空单,净空持仓小幅上升;永安期货增持506手多单,增持455手空单;华泰期货减持649手多单,减持551手空单;国泰君安减持412手多单,减持562手空单;方正中期减持107手多单,增持162手空单;鲁证期货减持326手多单,增持97手空单。

整体来看,苹果期货破位下跌之后,多空分歧并没有进一步加大。目前多空双方均小幅减仓,主力席位净持仓均没有明显的变化。这说明破位之后空头没有进一步做空的动力,多头也没有抄底的信心。在这种情况下,短期内苹果期货的价格走势或呈现胶着的状态,市场等待新的指引,建议空单减仓止盈离场,观察市场进一步的变化。

(作者单位:金石期货)

准备去买基金啦,我们在购买基金的时候呢,都会遇到这么一种情况,就是同样一只基金啊,它会有a类和C类,那这个要怎么选呢?

我估计很多帖子啊,都没有留意过这个问题,二选一,那就随缘呗啊,随便签个机缘,咱就入场了,有些帖子呢,可能知道啊,长期投资选择a类短期投资选择C类,但这个长期有多长啊短期有多短呢啊中间的费用到底又相差多少呢?

反正根据我的了解啊,真没几个人好好去算一下这几笔账,我们就把a类和C类怎么选,这个问题给咱聊明白了啊,内容非常的细,咱们开始首先明确一点啊,就是,不论是a类还是C类,它都是作为一个整体进行投资的,基金经理资产配置以及运作的方式呢,都是一模一样的,*的区别就是收费方式不同。

A类份额呢,是收取这个申购费,不收销售服务费,而C类份额,它是不收。申购费收取这个销售服务费,而C类份额的销售服务费呢,统一为每年0.8%,没有申购费,其他的费率都是一样的,好看到这儿呢,我们现在明白了一点,就是a类和C类主要的费率差异,就在这个申购费和销售服务费上,其他的费率呢,都是一模一样呢,

a类的申购费率是相对固定的,而且资金越大,持有的时间越长,也就越划算,而C类份额收取的是销售服务费,持有的时间短的话呢,费率相对较低,但问题是,现在基本上基金的申购费率都在一折,

所以C类的这个短期成本低的优势也就不是那么明显了,只有两个月左右的费用优势期。在当前基金申购费率一折的情况下,持有两个月以内,C类是划算一些的,持有超过两个月以上的话,那就是a类更划算了,那最后强调一下,无论是买a类还是C类,七天内的赎回费率呢,都是高达1.51万%块钱就是150块钱的费用啊呢赎回成本那是相当的高,持有时间越长的话,赎回费率就会越低,*呢,可以降到零元赎回,一定要去避免这个短期的赎回操作,我们下期见。

苹果2105合约自10月上市,成为主力合约以来,一路下行,头都不回,从8500跌到6000附近,期间不知道埋了多少想要抄底的资金。

但是如果我们多了解一点苹果的季节性特征,尤其是交易所在设计苹果期货合约时所遵循的季节性规律,就会发现,多数情况下,做多05的苹果期货合约,都不能算是一个好选择。

苹果,生活中都很熟悉,也经常吃,但是说起苹果期货,很多交易者其实并不清楚,包括国内苹果的产销格局、苹果的生长周期、苹果期货合约设计原理等等,而这些因素,是我们在预测苹果期货价格走势,选择交易标的时,非常重要参考信息。

首先苹果种类繁多,光在我国种植的苹果品种就多达20多种,其中红富士在我国所有栽种品种中*代表性, 其果实拥有风味好、晚熟、耐贮等优点,倍受市场青睐。

根据果品流通协会提供的数据测算,目前红富士种植面积占我国苹果种植面积的 50% 以上,产量更是在苹果总产量中占到了 70% 以上。而期货市场上交易的苹果合约,其对应的实物交割标的就是红富士果,并且有着明确的品级要求。我国近年来的红富士苹果产业基本上处于自产自销的格局,少量的进出口并不影响其实质的供求关系。

我国苹果种植广泛分布于25个省份,覆盖黄土高原和渤海湾两大优势区域,产量*的两个省份是陕西和山东,生长周期上,一般4-5月份是苹果树的花期,5月下旬后挂果套袋,9-11月份为苹果采摘期,采摘后的苹果除了当季的销售,大部分都会进入冷库保存,储存期可达到 5 ~ 12 个月,持续供应到下一季新果上市。

苹果这样的生长周期产生了两个非常重要的结果:

其一是在苹果期货合约的设计上,大家如果细心地观察,会发现苹果期货合约没有8月和9月。

并且每年7月份的第12个交易日开始到9月最后一个交易日不受理苹果仓单的注册。因为新季苹果是9-11月份收获,这样设计,就能有效地防止上一季的苹果进入交割。

所以10月合约,本质上跟前面7月份之前的合约,对应的是不同年度收获的苹果,那么它们的供给状况就完全可能是天差地别。

最典型的例子是在18年苹果上市的时候,18年5月份之前,市场交易的主力合约是ap1805,其对应的交割标的是17年收获的苹果,当年苹果是一个丰收年,所以05合约价格一路走低。但与此同时,10合约的苹果确实一路强势上涨,05-10合约之间价差一路拉大,两个合约给人的感觉似乎根本就不是同一个品种。

所以我们需要注意的第一个重要特征是 :苹果主力合约05和10之间,具有极大的跳跃性。不能简单地用05 的走势去外推10的走势。这点与工业品差别非常大,比如有色金属,相邻月份之间的走势具有很强的连续性。

第二个重要特征,是由苹果花期决定的。既然10合约苹果对应的是新一年度的苹果,那么在4-5月份果树开花的时期,也是对当季苹果产量影响*的时期。

花期是果树最脆弱的时期,这一阶段,如果遭遇到极端恶劣的天气,比如大风雨雪、甚至是冰雹等灾害,苹果花就会遭受巨大损伤,进而影响到全年的产量。

回顾2018年苹果的暴涨,就是4月份清明节后,陕西和山东等主产区遭遇高温霜冻天气,不仅严重影响当年苹果产量,还导致优果率大幅下降,最终主导了后续苹果期货10合约近乎翻倍的行情。

这之后的几年里,我们发现每年3月底4月初,在苹果期货10合约上,多头资金就开始躁动,炒作天气灾害:小灾小炒、大灾大炒,没灾就炒预期。但是一到5月下旬,多头资金就开始散去,价格就开始逐步回落。

这背后逻辑其实也很清楚:

花期多头资金借助天时,炒作天气灾害预期,这个时候,多空双方其实都不清楚最终是否会出现极端天气,实质影响到底有多大,但是显然此时对多头更有利,空头则会表现得比较谨慎。而到了5月下旬之后,苹果树开始挂果随后套袋,那么这一季的产量基本上,大差不差,就有一个大概的预期了。这个时候,只要不是像18年那样在花期遭受了实实在在的巨大损伤,多头资金就会自觉离场,空头开始反攻。

从上述两个苹果期货的季节性特征里面,我们可以发现,对于5月的苹果合约,其供给是上一季的苹果,产量是板上钉钉的,下游需求基本上也没有太大的弹性,只要不是上一季确实遭遇了严重天灾,或者是其他替代品水果价格暴涨,那么其价格想要走出牛市,是非常难的,所以就有了我们前文中所说的做多05合约其实是要谨慎的。

同时,10合约对应的是下一季的苹果,其产量的不确定更大,尤其是在4-5月杨花季节的时候,更容易有天气的炒作题材,这个时候才是比较好的尝试多单的时机。如果不了解苹果期货的这些季节性特征,操作中逆着大势去做,难免吃大亏。

一德期货生鲜畜牧产业分析师

内容摘要

回顾2020年,新冠肺炎疫情严重影响苹果供需,近期仍然有点状疫情出现,需求明显受到抑制。虽然4、5月份西北陕甘晋优生果区遭遇多次寒潮影响,减产明显,但其他产区影响较少。除生长过程中山东产区和其他部分产区频遭冰雹袭击外,全年比较风调雨顺,后期调研表明,西北减产稍重,其他产区略有增减,整体减产幅度在5-10%左右,预计产量在4000万吨左右。山东苹果果锈、雹点略多,质量相比去年差。疫情影响,短期仍维持供大于求的格局,年度趋势以空为主。

展望2021年,每个季度有其独有的行情逻辑:一季度主要逻辑在于消费,在疫情影响需求没恢复的情况下,主产区入库量创历史新高。在圣诞、元旦备货热度不高的情况下,后期消费压力倍增,应重点关注1月底春节前、3月中下旬清明前的两个备货时间点,从季节性规律看,一季度其他水果对苹果替代效应相对最弱,苹果价格具备走高的机会;二季度除了关注库存消化速度外,应重点关注西北和山东两个重要产区花期天气情况,通过近年期价规律来看,花期对天气的炒作,容易引发当年度幅度*的单边行情,无论丰产还是减产,苹果期货对天气的敏感性*;三季度主要关注冷库富士的销售进度和新季早熟苹果的开秤价格,今年冷库入库量再创新高,若剩余库存过高,叠加新季早熟苹果开秤价偏低,新季合约将承压;四季度关注产量、质量情况和客商、果农的入库情况。

核心观点

疫情影响下,短期内需求恢复较难,苹果近月合约承压下行概率较大;

如果春节前库存消化较慢,03、05合约将承担更大的压力。

报告正文

1. 行情回顾

我们主要回顾下苹果期货主连合约行情走势,主要涉及到 AP2005 、 AP2010 和 AP2101 合约。进入 2020 年,在高库存且结构错配的情况下,AP2005价格一直弱势运行。突如其来的疫情更是打破了原本平静的市场,春节旺季效应大打折扣,期货价格更是跌破 6000 元/吨,创下苹果期货上市以来的*值。冷库苹果库存居高不下,苹果期货价格重心下移,空头情绪持续压制市场。清明前后,市场多次试图炒作新季天气均以失败告终,受天气影响支撑,期价暂时企稳,直至 4 月 24 日凌晨的大幅降温对西北部分地区造成大范围影响,市场担忧转为现实,情绪推动苹果期货价格上扬, AP2010 合约在几个交易日拉涨千点以上,*至 9409 元/吨,远月合约更是短期突破并维持在 9700 元/吨以上的价格,连续上涨,让市场为之侧目。随着苹果套袋期的来临,产区套袋信息反馈减产或不及预期,市场不断消化减产预期;疫情影响消费降级;早熟苹果上市价格较往年低,与库存果相互冲击;产业参与期货交割意愿增强等因素影响,期货上出现长达3-4个月的大幅单边下跌行情,AP2101 合约*跌至 7118 元/吨。9月中旬,西北从采青果开始价格居高不下,晚熟富士上市后,价格平开高走,客商反映今年优果较少,且减产严重,看好后市行情,都在抢购优质货源入库存储,山东产区被西部带动,开秤价格高于预期0.1-0.3元/斤,使得十一长假后的首个交易日苹果各合约全线涨停封板,AP2101 合约*涨至 8412 元/吨,产销区出现倒挂,抑制期价继续上涨,维持高位震荡。疫情仍然影响着市场需求,使得销区并不接受产区高价果,入库数据的公布以及交割对标达成共识,成为“压死骆驼的最后一根稻草”,期货价格重启大幅大跌趋势。

去年产量属于正常情况,主流价格出现一定程度下滑。入库后春节前苹果现货价格波动不大,产销情况较为正常。今年春节突如其来的疫情,使得苹果供需受阻,原本消费旺季的春节反而积压库存,库存错配的隐患凸显,对今年苹果行情产生了非常大的不利影响,时令水果、早熟苹果冲击库存苹果,使得新旧苹果价格互相抑制。即便今年晚熟富士有所减产,但需求降档抵消了减产引发的利好。今年入库量再次创造新高,替代水果柑橘丰产,价格低廉,导致苹果销售份额受到挤压,年底元旦备货本应是旺季的时候但现货市场并不旺,苹果平均批发价已经回落到近8年的平均值,价格有继续向下的趋势。

2. 苹果市场供给

2.1 全球苹果供应情况

中国的产量预计将下降190万吨,至4050万吨,原因是西北地区果树在开花期间遭受严重的霜冻影响。这将减少高质量水果的供应,但会增加出口到东南亚市场的低等级苹果的数量,将使出口量增加到120万吨。由于COVID-19的限制促使进口商进行更保守的采购计划,进口量预计将下降2万多吨至8万吨。

欧盟的产量预计将超过50万吨,达到1220万吨,恢复到历史水平。俄罗斯的产量预计将下降近24万吨至150万吨。美国的产量预计将下降15万吨至470万吨,飓风影响了华盛顿的果园,密歇根州经历了严重的冻结。美国农业部国家农业统计局(NASS)调查了苹果产业,并在2020年8月的作物生产报告中公布了美国对苹果产量的预测。供应减少可能会迫使出口下降至81.5万吨。

据预测,2020/21年全球总产量将减少330万吨至7610万吨。

2.2 我国苹果供应情况

20/21年度,国内苹果供给主要来自三个方面:一是本年度入库的苹果;二是正在冬眠的果树21/22年度生产的苹果;三是2021年进口的苹果。重点关注前两个,进口量有限可忽略不计。

20/21年度的供给,我们初步掌握其产量情况,后续需关注库存变动情况。至于21/22年度苹果生产情况,我们需要从趋势角度来看,分析单产、生产面积的变化和突发天气的影响。

20/21年度的供应量基本确定,西北陕甘晋受霜冻影响减产30%左右,山东以及其他地区略有增长,整体来看,全国苹果产量略有减产在5%左右,受当前疫情影响需求未恢复阶段,供给仍然较为充足,质量有所下降。

根据USDA公布的数据来看,20/21年度,我果苹果产量4050万吨,较2018/2019年度增加22.72%,较19/20年度减产4.54%,整体供应水平与16/17年度相似。

从长期供给来看,我们需要重点关注两点:一是种植面积变化;二是单产的变化。

我国苹果种植区可分为三类:

一类是传统种植区,主要有山东、山西、河北、河南和辽宁五省,这些省份的苹果种植面积曾在20世纪90年代中期达到顶峰,而后由于质量、土地、收益和劳动力缺失等因素,逐渐下降,在近10年基本保持稳定。

二类是新增重点产区,主要是陕西和甘肃两省,虽然和传统种植区一样,在20世纪90年代有过一次峰值,但可种植面积多,地理条件优越适合种植苹果,且苹果种植贸易为陕甘地区脱贫致富起到至关重要的作用,苹果种植的发展使得两省种植面积在2010年后再创新高,不过近些年也逐渐保持稳定。

三类是潜力增长区,主要是新疆和四川等省份,由于省内部分地区地理条件优越,具有种植苹果的优势,在当地脱贫致富的需要下,通过技术手段使苹果种植面积在近些年得到较大幅度的提升。

从种植面积来看,无论是传统产区还是重点产区,种植面积都在逐渐趋于稳定。种植面积的变化主要在潜力增长区。但潜力增长区的整体种植面积相比传统种植区并不在一个量级,即便是有较快的增长率,也无法带动整体种植面积的提升;另一方面,潜力增长区可种植面积有限,四川主要集中在凉山州南部,新疆主要集中在阿克苏地区,这些地区普遍缺少人力且地域限制明显。因此,我们认为在未来整体的种植面积会有所增加,种植区域的多样化会得到凸显。但是面积增长的速率会逐步减小,近几年各产区种植面积与前期相比并不会有特别大的差距。

从单位产量来看,随着技术的进步和果园树龄结构的不断优化,单产的增速将呈现较快增长。 山东地区仍是主要产区中苹果单产*的省份,受限于乔木种植为主的环境,整体产量增长潜力有限。而对于甘肃、陕西等省份,大力发展矮化密植技术,有利于自身管理水平的提升,地理优势逐渐显现,将逐渐接近山东产区的单产水平。

3. 苹果市场需求

我国是苹果第一大生产国,同时也是苹果的第一消费国。苹果作为生鲜产品,一般只能通过平衡表来观察其消费结构,而无法判断其真实的消费状况。

我国苹果的消费形式以生鲜消费为主。第一,大量的苹果在下树后直接进入市场流通,储存期较短,销售半径有限;第二,苹果作为日常水果,消费量大,深受鲜食消费者喜爱;第三,我国对于水果深加工产品的需求相对有限,尽管此前有所增长,但相对于我国整体的产量来讲还是微不足道,而一旦价格没有优势,深加工出口产品也会受到一定影响;第四,我国向主要发达国家出口受到一定程度的绿色壁垒,而针对东南亚销售的数量和质量都偏低,疫情影响下进出口受到明显影响。 针对销售方面,我们主要还是要看生鲜市场的走势。在生鲜市场,一方面,是关注市场的走货量和库存的消耗情况,另一方面,也不得不警惕其他水果带来的替代冲击,其中最主要的包括柑橘类在春节消费期间的冲击。但事实上,苹果的货架期远超除香蕉以外的其他水果,短暂的替代冲击带来的影响是有限的。

从社会消费品零售总额上看累计值看,整体保持在2019年的水平,单独看城镇的消费水平的话,处于2019-2020年之间。从当月值来看,自8月之后已经超过了2019年的水平。我国人口基数*的还是乡镇人口,乡镇人口的消费水平仍然处在2018年左右的消费水平,整体上看,疫情对我国消费的影响仍然存在,主要影响的是较低收入的人群,恰恰这些人的数量众多。

通过批发市场周交易统计来看,我国苹果的消费情况处于低位,销区走货不快,需求的恢复还需要时间。

4. 进出口情况

2020年我国苹果出口情况变动比较明显,上半年因市场情况一般,出口量较为反复。但是从5月份开始,国内苹果出口情况逐渐好转,持续至9月份,国内苹果出口增加速度较为明显,主要与国内苹果价格不高有明显关系。在正常年份,自9月开始,出口量逐月增加,主要受到两方面因素影响。第一,国内产新,苹果供应量增加,价格不高,适合出口。第二,持续至12月份,国外需求良好,提前预备货源为元旦做准备。但是今年从10月份开始,苹果出口量不增反而下降,同比2019年下降8.9%的同时较9月份苹果出口量也有所回落,与往年出口节奏相差较大。出口情况变差主要受到以下几个方面影响:第一,国内收购季自10月开始,价格明显高于9月份,高价难销,不利于出口;第二,受疫情影响,出口货柜难寻,影响出口速度;第三,人民币升值明显,国外市场销售价值降低;第四,海运费用上涨幅度较大。

预计2020年我国苹果出口总量120.44万吨,较2019年增加23.31万吨,同比增加24.00%。近五年出口量均值为119.36万吨,2020年较均值增加1.08万吨,增加幅度0.90%。虽然苹果出口量占苹果产量比重比较小,但是占冷库存储量比重较大。正常年份占比达到10%-15%之间,因此,出口行业低迷,对冷库苹果销售情况有比较明显影响。在高库存情况之下,出口行业不景气,加重后期冷库苹果销售压力。

苹果主要自产自销,进口主要是高端苹果,年平均进口量10万吨左右,数量相对有限,对价格影响不大。

5. 替代品情况

回顾今年水果价格走势规律,具有明显的阶段性和季节性规律。5-6 月份是青黄不接的时候,往往是价格高峰,但现在大棚作物和进口增多,高点趋于平缓。年度内的其它小高点对应着春节、端午、中秋、国庆等节日。例如 2014 年和 2019 年由于上一年主产区苹果和梨的恶劣天气,减产幅度较大,就会导致当年四季度水果价格翘尾,春季供应也有所减少,发生短期内水果市场供应紧张情况,峰谷会涨的极其高。而水果季节性大量上市时期,面临着较大的销售压力,也对应着价格低谷。虽然今年也类似于2013和2018年的天气情况,导致苹果和梨减产,但受疫情影响,减产被部分抵消,明年的峰值会结合需求情况而定,预测不会高于2014和2019年。当前导致平均批发价高的原因在于,当前消费量并不会因为价格低而走快,批发价大幅降价没有意义,当前批发价正好对应高价收购的梨和苹果。加上国外疫情严重,进口水果价格较高,综合导致监测的平均批发价价格超过往年水平。

虽然今年鸭梨受灾减产严重,价格出现上涨,但需求明显不足,且整体产量也对苹果销售造成不了太大影响。从产量上看,苹果产量仅次于西瓜和柑橘,今年柑橘丰产,替代作用比较高。从价格上看,苹果价格一直高于其他替代水果,而今年柑橘、柚子等替代水果,价格低廉,开始逐渐挤占苹果市场份额,对后市苹果销售产生较大压力。

6. 现货市场规律解读

6.1 成本支撑

苹果现货有两个成本:种植成本、收购成本;而对于苹果期货投资者来说,还有第三个成本:交割成本。这三个成本当中,最核心是收购成本。

苹果下树之后,主要分为两个交易阶段。一是客商采购阶段,二是向销区销售阶段。这两个阶段实际上并未完全割裂,其关键节点在于货权掌握在谁的手中。货权大多在果农手中时,则为采购阶段,价格随市可谈;货权大多在客商手中时,为销售阶段,则成本固定。当然在特殊年份也有特殊情况,就不在这里举例了。

当处于收购阶段时,客商处于成本构建期,此时客商希望成本更低,而果农希望卖好价,双方博弈得出均衡的价格。但由于此时苹果数量较多,成交量比较大,价格波动也较大,容易产生低价。重点需要考虑到其中所含成本和质量问题。而处于销售阶段时,成本确定,客商向下销售分为两个阶段。清明之前,无论库存情况如何,客商均会以高于成本的价格向下销售,即便走货稍差,时间存在,希望就存在,跌破成本支撑的可能性较小;而到了清明之后,市场多以大幅波动为主,此时距离清库的时间所剩不多,如果仍有大量库存,客商会争相清库,容易造成价格踩踏。

6.2 渠道至关重要

与一般的大宗商品不同,苹果市场中渠道的建立和维护是至关重要的。下游销售商需要产地客商的稳定供货,产地供应商需要下游广阔的销货渠道。在这种相辅相成渠道模式下,尽管市场价格能够透明,但实际的价格波动受到了一定限制。为了维护渠道,上游不会轻易涨价,而下游也难以轻易压价,只要销售时间充足,或库存充足,价格的波动也不会太大。 而一旦销售时间不足,或者库存不足,则前期累积的矛盾就会形成较大幅度的波动。核心在于整体库存的状况,是否匹配当下的销售时间。

6.3 季节性特点

农产品的季节性特点,多半来源于供需的季节性错配。而市场对于水果的普遍季节性认知,主要停留在节日性消费上。过分的强调了元旦、春节、清明和中秋等节日的消费力度,而缺乏对真正季节性的理解。

苹果从下树以后,可以分为六个时期:收购期,入库期,节日备货期,春季消费期,夏季消费期,清库期。而这六个时期,各有各的特点。因此不用特别强调节日期间的价格波动和走货情况。上游贸易商为了维护下游渠道,节日期间的涨价不能反映下游需求的波动,而节后才是库内果消耗的关键时间,春夏消费期的走货情况,决定了库存消化速度,从而决定了贸易心态和最后的价格支撑时间和方向。

7. 期货交割情况及制度

苹果期货交割标准一直是市场关注的焦点。交割标准经过郑州商品交易所多次修改完善,随着交割范围的扩大,苹果期货交易逻辑也发生重大转变。从新的交割制度来看,更加有利于产业客户参与,进一步切合了现货规则,降低了交割成本。交割逻辑炒作空间也越来越小,挤仓等极端行情出现可能性越来越低。

8. 期货情况

从数据上看,前20持空单量较多,期货价格与净空持仓成正相关。整体上看,盘面的空头情绪较为高涨,这与现货情况很吻合,说明苹果期货期现回归还是比较正常的。

9. 总结及后市展望

综上所述,疫情具有不确定性,需求恢复仍需时间,苹果产量预估4050万吨,替代水果柑橘增产明显,水果市场供过于求。消费需求方面,人们消费观念在转变,出口放缓和进口水果激增,国内消费受到较大影响,苹果提前降价这种特殊情况或将出现。交割标准经过郑州商品交易所多次修改完善,随着交割范围的扩大,苹果期货交易逻辑也发生重大转变。从新的交割制度来看,更加有利于产业客户参与,进一步切合了现货规则,降低了交割成本。交割逻辑炒作空间也越来越小,挤仓等极端行情出现可能性越来越低。

总的来说,水果市场供应充足,2021 年苹果价格受气候、疫情等不利因素影响会有所波动,正常情况下会延续阶段性和季节性波动规律。我们预计2105合约波动区间预计为 6500-7500 元/吨。

10. 交易思路及策略

10.1 价格波动区间

旧合约:AP2101合约:6000-6800(元旦前现货出现大范围降价会贴近下轨)

AP2105合约:6500-7500(关注年后需求情况、库存变化情况)

新合约:AP2110合约:6000-7000(在花期不发生重大自然灾害情况下会向下突破)

10.2 近月合约操作思路及策略

近月合约以2101合约为例,临近交割月,开始走期现回归逻辑,主要应该关注走货情况、库存变化情况。

当前市场悲观情绪占据主流,反而留下一定的向上空间,搏反弹、搏上涨可以在市场打足悲观情绪之后进行。比如在01合约进入交割月后如果05合约出现价格低谷则可尝试布局多单,清明节前预期市场波动将加剧,前期持仓需谨慎处理。

10.3 远月合约操作思路及策略

远月合约以AP2110为代表,在苹果树还是休眠的情况下,没有可控支撑的操作依据。2110合约6900左右的价格,实际对应的交割成本在3.45元/斤,基本与近月合约交割结算价相差不大,但交割规则的改变,使得交割成本下调,上市挂牌6300元/吨的价格是比较合理的。一旦在种植期间发生问题,对于盘面价格上涨还有一些空间;但一旦风调雨顺,再加上20/21年苹果消费状况偏差,出现库存压制的危险,同样存在下跌空间。当前建议远月合约暂且观望,等待春节后根据消费情况、库存情况以及天气情况决定多空方向。

今天的内容先分享到这里了,读完本文《苹果2105期货行情》之后,是否是您想找的答案呢?想要了解更多苹果2105期货行情、基金a类和c类的区别相关的财经新闻请继续关注本站,是给小编*的鼓励。