本文目录

许多人越来越关注银行定期存款的利率情况了。据媒体报道,相比之下农商行的三年期定期存款利率*,达到了3.58% ,3.85%和3.9785%,各地农商行之间也有差距。另外,农商行还有大额存单,要20万起,利率高达4.1%左右。农商行的前身是农村信用社,按三年期定期存款利率来看,要比国有六大银行高多了。

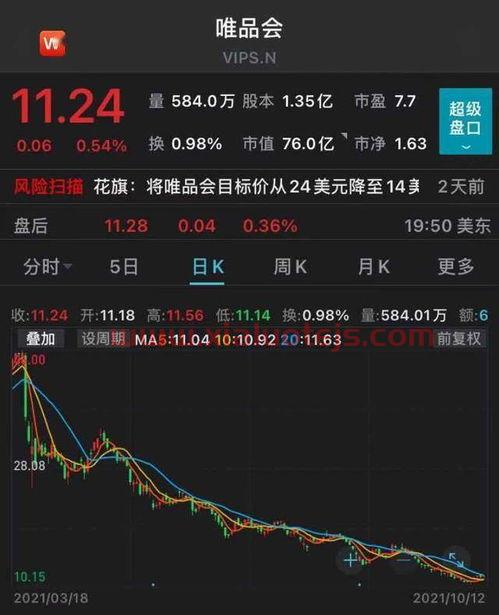

6月13日奥特维(688516)盘中创60日新高,收盘报260.29元,当日跌0.25%,换手率1.16%,成交量0.6万手,成交额1.56亿元。资金流向数据方面,6月13日主力资金净流入351.98万元,游资资金净流出72.29万元,散户资金净流出279.69万元。融资融券方面近5日融资净流出1337.6万,融资余额减少;融券净流出0.62万,融券余额减少。

重仓奥特维的前十大公募基金请见下表:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为265.23。

根据2022Q1季报公募基金重仓股数据,重仓该股的公募基金共46家,其中持有数量最多的公募基金为易方达创新驱动灵活配置混合。易方达创新驱动灵活配置混合目前规模为63.52亿元,*净值2.287(6月10日),较上一交易日上涨2.83%,近一年上涨36.7%。该公募基金现任基金经理为贾健。贾健在任的基金产品包括:易方达瑞程灵活配置混合A,管理时间为2022年5月7日至今,期间收益率为20.97%。

易方达创新驱动灵活配置混合的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,如有问题请联系我们。

在生活当中,对于经常办理存款的人可能早就注意到了,工商银行(简称“工行”)目前三年定期存款利率*为3.15%,这是手机银行专享定期存款利率,原先是3.25%,较之前下调0.1个百分点,起存资金为1万元,通常储户存入资金数量越大,最后能够拿到的实际利息也越多,这也是银行储蓄的基本理念。然而,有些存款人对于对银行挂牌利率存在疑惑,比如工行手机银行显示,三年期专享定期利率*3.15%,那么,假如储户存入10*拿到9540元的利息吗?

说一句老实话,一般年化收益率*为3.15%时,无论是银行定期存款还是其他理财产品,最后都很难按照年利率3.15%计息,因为“*”一词是弹性词,具有一定余地,跟必须、一定是不一样的,所以,部分储户办理相关定期存款业务之后,等到期时会发现银行实际结算利息与自己最初计算的年收益存在或多或少的差距,况且三年时间存在诸多变数与不确定性,因此,储户存入10万元本金,三年后恐不能拿到9540元利息。

此外,按照以往惯例来看,银行存款利率跟市场行情密切相关,其中,包括国民宏观经济运行状况等,因此,三年定期年利率*可至3.15%仅供参考,储户没必要较真,加上这是手机银行专享定期存款,与常规的定期可能存在区别,存款人不可对其抱有较高的期待。

再者,工商银行官网挂牌的三年(整存整取)定期利率为2.75%,所以,个人专享定期存款利率*3.15%属于较高水平,至少在大型商业银行当中是这样的,尤其在在银行存款利率定价新机制落地之后更是如此,毕竟三年大额存单利率都下调不少,在这种较为特殊的背景下,在国有银行中确实只有个人专享定期存款利率相对较高,普通定期利率处于中规中矩,储户存入一定资金也很难拿到较高的利息,这与中小型商业银行形成鲜明对比。

最后,工行等大型商业银行推出个人专享定期存款业务也是为了揽储,即实现相对应的业绩考核,所以,给出的年利率相对较高,但储户应该清楚认识到所谓*利率仅是参考利率,而并不是实际结算利率,从而三年定期利率*3.15%,如果储户存入10万是很难拿到9540元的利息,当然,保守利息9000元是没问题的。

总的来说,对于普通储户在办理存款业务时,需要认真、仔细阅读相关业务的条款与重要信息,不能盲目简单认知一些事情,比如工行手机银行个人专享三年定期利率*3.15%,不能盲目乐观以为存入10万元就可以拿到9540元利息,这是简单粗糙的算法,但最终实际结算利息少于预期时心理难免会不平衡。

(本文由诚说风云原创,欢迎关注,和大家一起涨知识。)

目前市场有很多理财产品,但不同的理财产品收益不一样,风险也不一样,从整体来说,存款安全性*,但对应的收益率也比较低。

但是目前存款仍然非常受到大家的欢迎,过去几年时间,我国住户存款规模仍然不断往上涨,截止2021年上半年,我国住户存款余额已经超过100万亿,人均存款已经达到7万以上。

不过从2021年6月份之后,利率自律机制改变了银行存款定价方式,银行存款利率定价由原来的基准利率加百分比转变成基准利率加基点。

除此之外,从6月份之后,银行存款利率限制也有明显的变化,其中一年期以上的存款利率上限有所下调,一年期以下的存款利率有所上调,结果导致目前很多银行一年以上的存款利率都出现了明显的下降。

那在各大银行纷纷“降息”之后,目前哪个银行的存款利率*呢?

至于市场上哪个银行存款利率*,我们没法一一去核实,毕竟银行对外公布的都是挂牌利率,真实的利率是多少并不太清楚。

但是从最近一段实际情况来看,大多数银行的利率都不会超过4%,比如之前有一些农商行、信用社、村镇银行5年期的利率可以达到5%以上,但是从7月份之后大部分银行*利率都下调到4%以下。

对那些大银行来说利率下调更明显,目前国有6大行以及12家股份银行普通定期存款的利率都低于3.6%,即便是大额存单,利率*也只不过是3.8%左右。

但目前我国有4000多家银行,20多万个银行网点,不同的银行,甚至同一个银行不同的网点给到的利率都不一样。

从实际情况来看,目前能够给到利率*的当属一些城商行,农商行,信用社,民营银行以及村镇银行。

这些银行5年定期利率仍然可以达到4%左右,当然最终能够给到多少利率也要看客户存款金额,如果大家有100万资金一次性在银行存个3年定期或者5年定期,说不定银行可以开绿灯,能够给到更多的利率。

但是按照当前监管部门的政策走向来看,各大银行肯定不敢给到太高的利率,估计*利率也只不过是4.2625%左右,这意味着100万资金一年的利息最后也只不过是4.26万左右,想要获得5万块钱的利息难度是很大的。

当然上面我们所说的这些利息,只是针对银行的普通定期存款跟大额存单,除了这两类存款产品之外,各大银行还有一类存款产品,那就是结构性存款。

结构性存款是一种比较特殊的存款类型,它的本金纳入银行表内业务,受到存款保险条例的保护,所以本金同样非常安全。

但是结构性存款的利率是浮动的,一般银行会给一个基础保底利率,这个利率一般在0.5%~2%之间,但最终的利率能够达到多少,要看所挂钩的标的物。

这些结构性存款一般都跟一些金融衍生品挂钩,比如股指、期指、黄金贵金属等等,如果这些金融衍生品表现比较好,说不定最终结构性存款的收益率就可以达到5%左右,甚至更高。

比如某股份制银行有*结构性存款,挂钩中证500指数,在观察日内如果中证500达到触发水平,*可以获得5.2%的收益率,但如果在有效期之内都没有触发事件,那收益率就只有0.5%左右。

在这需要提醒的是,这种结构性存款收益不是固定的,而是浮动的,如果整体金融市场表现不好,在观察期内从来没有触发事件,那最后的收益率会比较低。

因此对那些追求稳定的朋友来说,我并不建议大家购买这种结构性存款。

如果大家真的有100万,那还不如老老实实在一些中小银行里面存个三年定期或者5年定期,这样至少可以获得4%左右的利率,当然除了这个利息之外,银行还会额外给一些福利待遇,比如送你一些礼品,享受一些VIP服务待遇等等,这其实也是一种隐形的收益。