炒股太难?小编带你从零经验变为炒股大神,今天为各位分享《「西安饮食的*消息」麦趣尔股票股吧》,是否对你有帮助呢?

本文目录

中证财讯 西安饮食(000721)4月20日披露2022年第一季度报告。报告期内公司实现营业总收入1.15亿元,同比增长5.18%;归母净利润亏损5058.60万元,上年同期亏损4029.24万元;扣非净利润亏损5147.14万元,上年同期亏损4188.34万元;经营活动产生的现金流量净额为-3859.99万元,上年同期为-2024.15万元;报告期内,西安饮食基本每股收益为-0.0881元,加权平均净资产收益率为-8.67%。

数据显示,2022年一季度,公司毛利率为12.94%,同比下降0.24个百分点,环比上升1.50个百分点;净利率为-43.18%,较上年同期下降5.71个百分点,较上一季度上升7.68个百分点。

2022年一季度,公司加权平均净资产收益率为-8.67%,同比下降2.03个百分点,环比上升4.85个百分点。

截至2022年一季度末,公司经营活动现金流净额为-3859.99万元,同比减少1835.84万元,环比下降10009.41万元;筹资活动现金流净额3.18亿元,较上年一季度末增长3.78亿元;投资活动现金流净额-2260.72万元,上年同期为2392.78万元。

2022年一季度,公司营业收入现金比为84.25%。

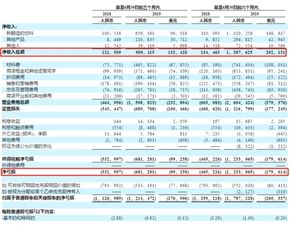

公司近年主要资产结构变化如下图:

2022年一季度末的公司十大流通股东中,新进股东为沈东容、李彤、高爱英、刘晖、UBS *、华泰证券股份有限公司。在具体持股比例上,西安旅游集团有限责任公司、西安皇城医院、西安米高实业发展有限公司、长城人寿保险股份有限公司-分红-个人分红持股有所下降。

| 股东名称 | 持股数(万股) | 占总股本比例(%) | 变动比例(%) |

|---|---|---|---|

| 西安旅游集团有限责任公司 | 10500 | 18.295414 | -2.74 |

| 沈东容 | 645.7 | 1.125081 | 新进 |

| 西安皇城医院 | 450.39 | 0.784769 | -0.12 |

| 西安米高实业发展有限公司 | 425.93 | 0.74214 | -0.11 |

| 李彤 | 153.07 | 0.266712 | 新进 |

| 长城人寿保险股份有限公司-分红-个人分红 | 136.54 | 0.23791 | -0.04 |

| 高爱英 | 129.84 | 0.226236 | 新进 |

| 刘晖 | 125 | 0.217803 | 新进 |

| UBS * | 117.88 | 0.205393 | 新进 |

| 华泰证券股份有限公司 | 113.71 | 0.198129 | 新进 |

筹码集中度方面,截至2022年一季度末,公司股东总户数为5.16万户,较上年末下降了1942户,降幅3.63%;户均持股市值由2021年末的3.76万元上升至5.13万元,增幅为36.44%。

中证网讯(记者 何昱璞)*ST麦趣10月22日晚间发布三季度报告,2021年前三季度,公司实现营业收入8.23亿元,同比增长27.53%;实现净利润1755.21万元,同比增长26.27%。其中,第三季度实现营业收入3.42亿元,同比增长45.6%;实现净利润661.4万元,同比增长31.72%。

公司是一家现代化食品加工企业,立足食品行业中高端领域,以乳制品、烘焙食品制造、分销及烘焙连锁门店为核心业态,并辅以节日食品、冷冻饮品等产品的研发、加工与销售。

公司表示,目前公司从事业务从奶牛养殖深入产业链源头,利用新疆独特的地缘优势,布局第一产业;以新疆乳品工厂、烘焙工厂;宁波烘焙工厂、北京烘焙工厂,形成大三角的第二产业布局,为未来实现京津冀、江浙沪市场的快速突破夯实基础;以新疆40家烘焙连锁、宁波178家烘焙连锁为基础,打造\"天山牧场 鲜奶烘焙\"全新经营模式;通过一滴奶打通一二三产,实现产业的相互协同。

据了解,公司及其前身在新疆地区耕耘多年,建立了以\"麦趣尔\"为主的品牌架构,以乳制品制造和烘焙连锁为核心业态,并辅 以节日食品、冷冻饮品、饮料、速冻米面食品等的研发与加工,麦趣尔品牌成为疆内广受消费者认可的品牌。曾先后获得\"中国烘焙*竞争力十大品牌\"\"中国名饼\"等诸多荣誉,麦趣尔品牌月饼曾连续被评为\"国饼十佳\"。

记者 | 陈慧东

编辑 |

靠着二十元一碗的羊肉泡馍,一百元一只的葫芦鸡,西安饮食曾卖出四五亿元营收,上市至今已二十余年。然而,连续八个年度扣非净利润亏损暴露了其业绩困局。

2020年8月,为推进旗下*振兴拓展项目,西安饮食(000721.SZ)曾抛出一则总额6.08亿元的定增计划。然而近一年后,原定增方之一陕西省属国有大型粮农企业陕西粮农宣布退出。修订后的定增方案,募资对象仅剩上市公司控股股东西安旅游集团有限责任公司(下称西旅集团),募资金额不超过3.04亿元,较之前缩水一半。

在透镜公司研究创始人况玉清看来,全聚德、西安饮食、已经倒下的湘鄂情等*,目前*的硬伤是旗下餐饮品牌IP的单一化。目前A股市场餐饮上市公司数量很少,资本市场为这些公司提供了利用杠杆去并购一些良好标的的机会。西安饮食这类餐饮上市公司,应该在其业绩和股价利好期,投资或并购北京、上海等其他地区的特色餐厅等标的,不断扩充适宜赛道,打破地域性发展壁垒,平摊业绩风险。

“目前的西安饮食已经很难对外输出投资能力,事实上已经错过了其发展的*时机。”况玉清称。

本依靠各类政府补助、资产处置才能勉强实现盈利的西安饮食,疫情又为之经营雪上加霜。与此同时,上市公司自2020年开始推进的*振兴拓展项目,计划装修旗下*饭店,并加大现有*规划布点。改造的“摊子”越来越大且投入不菲。不断融资“输血”的西安饮食还能撑多久?

原定增方陕西粮农抽身——再次重组失败

日前,西安饮食公告修改了2020年披露的非公开发行A股股票预案。修改后的预案显示,公司拟向控股股东西旅集团发行不超7485.84万股(不超本次发行前公司总股本的30%),非公开发行股票募集资金总额不超过3.04亿元。

预案显示,西安饮食拟将募集资金1.75亿元投向*振兴拓展项目,其余1.29亿元用于补充流动资金。

西安饮食称,与行业龙头相比,公司现有的业务规模相对较小。本次募集资金投资项目均将聚焦公司主业,涉及现有*品牌的新网点拓展和提升改造。本次募集资金投资项目全部实施后,公司网点数量将快速增加,公司业务规模将得到大幅提升。

与西安饮食此前披露的非公开发行预案对比,公司此次修改后的募资金额较此前缩水一半,发行对象也由两名减少至一名。

西安饮食于2020年8月披露的非公开发行预案显示,公司拟以4.06元/股的价格向西旅集团和陕西粮农集团有限责任公司(下称陕西粮农)发行股份,募集资金总额不超过6.08亿元。拟为*振兴拓展项目投入3.65亿元,2.43亿元用于补充流动资金。

两位非公开发行对象西旅集团和陕西粮农均为上市公司的关联方。

公告显示,西旅集团为上市公司控股股东,持股比例21.04%。由于其他股东将西安饮食部分股份质押给西旅集团,西旅集团实际控制的股权比例为32.92%。

陕西粮农则由陕西省国资委全资控股,实际上是作为战略投资者参与此次定增。公告显示,陕西粮农主要经营产品和品种有大宗原粮、米面油粮油产品、健康功能食品、特色农产品等四大类。

西安饮食2020年8月28日公告显示,公司将与陕西粮农在食品原材料采购、农副产品创新和产业项目投资合作等业务方面进行深入合作。陕西粮农集团愿意长期持有上市公司较大比例股份。

西安饮食找到陕西粮农作为战略投资者并不容易。2017年,业绩频频亏损的西安饮食公告称,西旅集团拟将所持西安饮食15%股份转让给华侨城集团,同时将持有的3014.16万股股份(占总股本的6.04%)的表决权、提案权及参加股东大会的权利授权给华侨城集团。上述转让及授权完成后,华侨城集团将成为公司的控股股东,国务院国资委将成为公司的实际控制人。

然而,2020年6月,上市公司公告称,因内外环境变化,股份转让相关审批工作未能取得实质性进展,上述重组方案“告吹”。

两个月后,西安饮食接到省属国有大型粮农企业陕西粮农抛出的“橄榄枝”。然而,上述合作又宣告终止。

不仅战略投资者频频“临阵脱逃”,西安饮食历史上的重大重组事宜也并不顺利。

2015年,公司拟非公开发行8220万股股份,溢价187%收购餐饮公司北京嘉和一品企业管理股份有限公司***的股权。此举被视为两家业绩下滑的企业欲抱团取暖。上述重组方案通过4个月后,西安饮食突然宣布终止重组,理由为标的嘉和一品未与公司磋商擅自签订重大合同等。

2013年,西安饮食曾拟以不低于2亿元现金或非货币性资产参与陕西杜康酒业集团有限公司增资扩股事项。彼时业绩尚可的西安饮食与杜康酒业的“强强联合”,引发市场强烈反响,西安饮食股价借此连续大涨。但仅仅3个多月后,上述合作宣告终止,取而代之的是公司拟与杜康酒业签署《合作框架协议》。

主业萎靡——扣非净利润连续八年为负

西安饮食1997年在深交所上市,靠着二十元一碗的羊肉泡馍,一百元一只的葫芦鸡,卖出四五亿元营收,成为餐饮行业最早的上市企业。目前上市公司旗下包括西安饭庄、西安烤鸭店、东亚饭店、德发长、桃李村等十几个*品牌,在西北餐饮界占据一席之地。

但业绩方面,自上市来,西安饮食的业绩频频亏损。自2014年以来,公司一直保持一年亏损、一年盈利的节奏。2013年至2020年,公司已经连续八个年度扣非净利润为负,被借壳的猜想更是不绝于耳。

2020年,受疫情影响,多数餐饮企业业绩惨淡。西安饮食却实现盈利,全年实现营收4.11亿元,实现归属于上市公司股东的净利润901.24亿元。

令人好奇的是,西安饮食如何实现逆市盈利的?根据西安饮食2020年8月14日发布的2020年半年报,公司上半年实现营收1.29亿元,同比下降50.76%;净亏损6997.99万元,同比下降323.22%。

西安饮食能在2020年下半年实现盈利,主要靠政府补助和变卖房产。

财报显示,2020年,西安饮食计入当期损益的政府补助达1.2亿元。此外,2020年年底,西安饮食转让旗下西安旅游大厦六层房产及辅助资产。此处房产为西安饮食2008年购置,是西安饮食的原办公场所,总建筑面积1400平方米。最终,此处房产2214万元成交。

依靠各项补助、处置低效资产等方式扭亏,对西安饮食来说已不新鲜。

2018年,在上半年业绩亏损的背景下,上市公司所属分公司桃李村饭店房屋因拆迁项目获各项补偿费用共4691万元,该交易事项完成后,公司将可获得约4300万元的利润。2013年,上市公司以总价款1.15亿元转让全资子公司西安鹏源投资管理有限公司***股权,标的名下主要资产即为超2万平米的土地,转让成功后,公司可获得约2200万元的投资收益。

依赖单一IP——西安饮食已错失发展机遇

已上市20年的西安餐饮巨头——西安饮食,与全聚德、湘鄂情(现为中科云网,002306.SZ)等传统餐饮企业一样,面临在业绩亏损的围城内平衡“传承”和“创新”的难题。

为了挽救连亏多年的餐饮主业,西安饮食一直在做各种努力和挣扎。

早在2012年,西安饮食就将通过精细化管理降低成本写入年度经营计划,挤出一点利润空间。2017年,在总营收同比下降1.35%的情况下,公司营业总成本同比下降3%,销售费用、管理费用均进行了下调。但公司的人力资源成本居高不下,且年年上涨,在此背景下持续增大的亏损之势也难获逆转。

之后,西安饮食意识到,不能躺在*的“功劳簿”上,需迎合新生代消费者“口味”,提出了餐饮的“年轻化、白领化、轻食化、体验化、外卖化、单品化、数据化”是未来几年战略发展的转型方向。但西安饮食具备所有国企转型的普遍缺陷,转型速度明显较慢、口号战略流于表面。

IPG中国首席经济学家柏文喜向界面新闻表示,西安饮食等*连续亏损的根本原因在于经营机制僵化导致的对市场变化感知能力较差,不能根据消费潮流与偏好变动而改善与提升经营,一味靠逐渐脱离年轻人、不断落伍和冷清化的*招牌讨生活,从而陷入游离于当地的消费主流而被边缘化和文旅化的境地。

“对于大多数餐饮企业来说,单考*内部的运营效率的优化,难以解决业绩可持续增长的问题,关键在于找到增量。”透镜公司研究创始人况玉清接受界面新闻采访表示,全聚德、西安饮食、已经倒下的湘鄂情等*,目前*的硬伤是旗下餐饮品牌IP的单一化,导致公司对*餐饮单一赛道的过度依赖。但选择嘉和一品进行并购,是西安饮食理念僵化的体现。“连锁餐饮企业的质地不一定很好,反倒是北京簋街小龙虾店等具备特色的单店盈利状况非常好。”

“事实上,告别IP的单一化,不仅是指改变对餐饮品牌IP的依赖,还包括对地域的依赖。”况玉清认为,目前A股市场餐饮上市公司数量很少,资本市场为这些公司提供了利用杠杆去并购一些良好标的的机会。西安饮食这类餐饮上市公司,应该在其业绩和股价利好期,投资或并购北京、上海等其他地区的特色餐厅等标的,不断扩充适宜赛道,打破地域性发展壁垒,平摊业绩风险。

况玉清称,目前的西安饮食事实上已经错过了其发展的*时机,“公司目前业绩萎靡,长期徘徊在退市保壳的边缘,股价也持续低迷,资产结构糟糕,已经很难对外输出投资能力了。”

工程“吸血”——频频亏损的西安饮食能撑住吗?

而今的西安饮食,还寄希望于通过振兴旗下*“翻身”。

2020年开始,西安饮食提出将推进*振兴拓展项目,拟对外拓展41个新网点并对9个原有网点进行环境提升改造。新网点项目建设期限为2021年至2023年,分三年逐批建设;原有网点提升改造项目建设期限为2020年至2022年,分三年逐批提升改造。

此后,西安饮食对旗下多家*进行重新装修,董事长靳文平接受媒体采访表示,公司“2020年全面完成*恢复工程,同时加大现有*规划布点。”

上述*振兴拓展项目拟投资总额3.65亿元。西安饮食在其公告中坦言,截至2021年3月末,公司归属于上市公司股东的净资产为5.87亿元。公司单纯依靠公司滚存利润和银行借款等方式来融资难以满足长期发展的资金需求,需要补充权益资本。为此,西安饮食于2020年8月抛出总额6.08亿元的定增预案。

目前,随着战略投资者陕西粮农的退出,募资金额直接缩水一半,拟用于*振兴拓展项目的募投金额仅剩1.75亿元。这意味着,西安饮食需要自己筹集资金补足该项目的资金缺口,这个缺口大概有1.9亿元。

这对于频频亏损的西安饮食,显然不是一个小数目。

资金不到位,战略投资者抽身,定增项目延缓,*的装修项目却不得不继续。不过,西安饮食一桩进度“惊人”的*改造工程引起了记者注意。

2016年6月,西安饮食旗下的西安饭庄东大街总店曾因拆迁改造搬迁。2018年11月,西安饮食以2.12亿元高价拍下原西安饭庄东大街总店土地(净用地面积为4672.35平方米)。按成交结果计算,该宗地每亩单价超3000万元。在当时被称为西安新地王。上市公司称,本次交易完成后,可尽快实现西安饭庄总店的重建工作。提高公司的盈利能力。

然而,直至两年后的2020年12月18日,西安饮食才公告称,公司签署西安饭庄东大街总店建设项目工程总承包(EPC)合同,总价暂定为3.35亿元,项目总工期至2021年11月17日止。

界面新闻就上述工程进度问题致电西安饮食董秘办,一位工作人员称,上述西安饭庄改建项目进度与原计划相符。

2020年财报显示,西安饭庄东大街总店楼体重建项目募集资金承诺投资总额2.43亿元,截至目前仅投入0.38亿元。

本依靠各类政府补助、资产处置才能勉强实现盈利的西安饮食,疫情又为之经营雪上加霜。

近年来,西安饮食的负债率在不断走高。公告显示,2018年末、2019年末、2020年末及2021年3月末,公司的资产负债率(合并口径)分别为47.35%、43.78%、49.89%及 56.90%。截至2021年3月末,公司流动负债余额约5.3亿元,其中短期借款2.4亿元、应付账款约1.2亿元、其他应付款6018.21万元。

目前,*改造的“摊子”越来越大且投入不菲,不断融资“输血”的西安饮食还能撑多久?

每经记者:张文瑜 每经编辑:贺娟娟

2021年刚刚落下帷幕,陕西资本市场又起涟漪。

西安饮食股份有限公司(以下简称“西安饮食”)历经一年半的定增计划终于落地。

2022年1月25日晚间,西安饮食发布公告称,公司本次新增股票上市数量为7485.84万股,股票上市时间为2022年1月27日。此外,新增股份上市首日公司股价不除权,股票交易设涨跌幅限制。

在经历了募资金额缩水50%、战略投资者退出、定增项目延缓等波折后,西安饮食的定增项目终于尘埃落定。

粮农退出,西旅集团成*认购者

2020年8月,西安饮食曾披露2020年度非公开发行A股股票预案,拟非公开发行股票数量不超过此次发行前上市公司总股本4.99亿股的30%。发行对象为西旅集团和陕西粮农集团有限责任公司(以下简称陕西粮农),此次募集资金总额不超过6.08亿元。

然而时隔一年后,西安饮食公告修改了2020年披露的非公开发行A股股票预案。与此前对比,募资金额缩水一半,发行对象中也失去了陕西粮农的身影。也就是说,西安饮食未能成功引入战略投资的陕西粮农,而且募集金额减少了约50%。

从西安饮食公布的上市公告书来看,本次发行的发行对象为公司的控股股东西旅集团,也是*的认购方。发行股票数量为7485.83万股,募集资金总额为3.04亿元,发行股票价格为4.06元/股。

截至1月27日收盘,西安饮食的股价报3.96元/股,虽然本次发行价格高于西安饮食当前的股票价格,但差价仅为0.1元/股。相较1月14日5.54元/股的近两年历史*价,此次募资,西旅集团算是以一个较低的价格进行增持。

而此次定增正是与西安饮食的*振兴项目有关。根据西安饮食公布的上市公告来看,扣除发行费用后,此次募资全部用于*振兴拓展项目和补充流动资金。

西安饮食旗下*门店〡粉巷君 摄

据了解,*振兴拓展项目主要包含新网点建设和原有网点改造。其中,拓展41个新网点,改造升级9个原有网点。新网点项目建设期限为2021年至2023年,分三年逐批建设;原有网点提升改造项目建设期限为2020年至2022年,分三年逐批提升改造。

对于西安饮食来讲,*振兴是西安饮食早已明确的发展方向,但却在如今才开始着手,究其根本,还是自身“造血”能力不佳。而此次西旅集团资金进入,也有想为西安饮食输血的想法。

大股东输血:2013年至今累积亏损3.68亿

西安饮食坐落在古城西安,以餐饮服务、食品加工为支柱产业,同时涉足物业管理、技能培训、文化娱乐等经营。

其中,西安饮食所属的多家餐饮企业被认定为“中华*”,比如西安饭庄、老孙家饭庄、同盛祥饭庄等,在西安乃至西北地区都占据一席之地。可以说,西安饮食就是靠*经营的。

作为一家西安*餐饮企业,西安饮食还受益于“古都”文化的影响,接待大量外地游客,然而*名声虽响,但赚钱能力差强人意。

自从2015年以来,西安饮食的归母净利润便维持着一年亏损一年盈利的窘境,2015年、2017年与2019年分别亏损3165万元、1160万元、4715万元;2020年净利润虽然净利润为901.2万元,但却是依靠高达1.21亿的政府补助才勉强过关;2021年前三季度,西安饮食亏损1.01亿元。

值得注意的是,2013年至2020年,西安饮食已经连续八个年度扣非净利润为负,分别为-736万元、-2712万元、-3920万元、-2294万元、-1298万元、-1220万元,-4938万元、-9084万元;2021年前三季度,西安饮食扣非净利润为-1.061亿,2013年至今累积亏损达3.68亿元。

图源〡东方财富网

整体来看,2012年至2020年,西安饮食的总收入也在逐年降低;毛利率从2012年的58.77%降至2020年的26.77%。说明西安饮食的产品竞争力并不高,加上近几年受到疫情的影响,整个餐饮业都过得如履薄冰。

图源〡东方财富网

除此之外,西安饮食连年高企的成本支出也在不断蚕食利润空间。根据西安饮食历年财报显示,从2014年开始至今,西安饮食便开始了总成本大于总营业收入状况,企业基本上是入不敷出的状态,其中销售费用更是居高不下。

结合西安饮食*一期的财报来看,2021年前三季度西安饮食发生销售费用1.53亿元,销售费用率达39.80%;从资产收益来看,2021年前三季度西安饮食净资产收益率-17.72%;2021年前三季度西安饮食归母净资产收益率-17.54%,说明西安饮食整体盈利能力正在下降。

此外,截至2021年09月30日,西安饮食金融负债率28.75%,流动负债余额5.5265亿元,其中短期借款3.5亿元、应付账款1.4亿元、其他应付款6265万元,金融负债水平较高。

对于西安饮食来讲,业绩一时不佳固然有外部因素的影响,但连续多年持续走亏,与近年来一直原地徘徊、缺乏像样的转型举措有着直接关系。西安饮食这个以“*”起家的餐饮企业目前*的硬伤是旗下餐饮品牌IP的单一化,导致公司对*餐饮单一赛道的过度依赖。换句话讲,西安饮食成也*,败也*。

加强控制权,避免“野蛮人”入侵

本次定增完成后,西旅集团的持股数量将从1.05亿股增至1.80亿股,持股比例从21.04%到31.34%,仍位列第一大股东;另外,由于其他股东将西安饮食部分股份质押给西旅集团,因此,西旅集团实际控制的股权比目前31.34%更高一点。

此外,定增完成后第六大股东朱小林排名第九;第七大股东成志刚持股数量从1,485,100股增至1,793,600,现排名第八;第八大股东孟贺禄、第九大股东穆林、第十大股东杨伟平均已不在十大股东之列。

图源〡西安饮食公告

新增境内自然人刘继成为第六大股东;新增湖南万泰华瑞投资管理有限责任公司-万泰华瑞成长三期私募基金和北京隆翔资产管理有限公司隆翔起航1号私募证券投资基金两家机构入驻,分别位列第七和第十大股东,持股比例为0.33%和0.26%。

根据公开资料显示,湖南万泰华瑞投资管理有限责任公司的实控人为自然人肖军,目前旗下管理资产规模近4亿元;北京隆翔资产管理有限公司法定代表人为陈永进,此私募基金的年化收益为9.95%。

图源〡西安饮食公告

整体来看,西旅集团在扩大持股比例的同时,也进一步扩大了对西安饮食的控制权,西安饮食也在公告表示:本次发行完成后,西旅集团仍为公司控股股东,西安曲江新区管理委员会仍为公司实际控制人,本次发行不会导致公司的控制权发生变化。

另一方面,由于西安饮食总股本数量增加,一定程度上导致其它股东持股比例被动稀释。比如位列第二、三、四、五大股东的西安维德实业发展有限公司、西安龙基工程建设有限公司、西安米高实业发展有限公司、西安皇城医院虽然持股数量不变,排名不变,但这四家股东的持股比例也有一定程度的下降。

粉巷君(ID:nbdfxcj)猜测,此举或也是为了规避发生“野蛮人”敲门事件的风险。

此前,西旅集团旗下子公司西安旅游股份有限公司曾遭遇有着“野蛮人”之称的磐京基金增持,目前位列西安旅游股份有限公司第二大股东,持股比例为5.01%;因此,此次西旅集团对西安饮食扩大实控权也是未雨绸缪的一种表现。

西安饮食于1997年上市,迄今为止已有20余年。然而在上市的20多年中,西安饮食很少出现大的资本运作,在资本市场的表现也反响平平。此次通过大股东输血完成这笔大额定增后,西安饮食或许会有大的转型动作出现。

虽然整个定增的过程并不是特别顺利,但目前西安饮食定增的股票已经成功上市,*振兴的计划也会尽快提上日程。

作为中华*传统文化的重要传承载体,不但西安这座古城离不开*,消费者也放不下*。但如何在新时代打好转型升级的“翻身仗”,西安饮食未来的发展仍值得期待。

粉巷财经原创内容,未经授权,禁止转载!

每日经济新闻